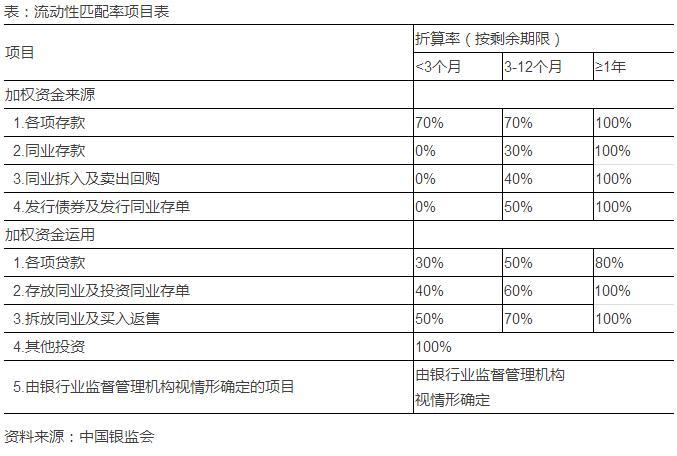

银监会于近日发布了《商业银行流动性风险管理办法(修订征求意见稿)》,目的在于根据国内金融形势的新变化和银行业务出现的新特点,借鉴国际监管改革成果,加强商业银行流动性风险管理。商业银行流动性管理新规和此前发布的资管业务新规,将从表内和表外两个层面抑制银行同业套利和资金空转,引导资金脱虚向实,防范和化解系统性金融风险。 Q:近日银监会公布了《商业银行流动性风险管理办法(修订征求意见稿)》,本次新规主要新加入了三个流动性监管指标,进一步完善流动性风险监测体系、细化了流动性风险管理相关要求,请问重阳投资如何解读? A:银监会于近日发布了《商业银行流动性风险管理办法(修订征求意见稿)》,目的在于根据国内金融形势的新变化和银行业务出现的新特点,借鉴国际监管改革成果,加强商业银行流动性风险管理。商业银行流动性管理新规和此前发布的资管业务新规,将从表内和表外两个层面抑制银行同业套利和资金空转,引导资金脱虚向实,防范和化解系统性金融风险。 现行的《流动性办法(试行)》只包括流动性比例和流动性覆盖率两项监管指标,且流动性覆盖率仅适用于资产规模在2000亿元(含)以上的银行,资产规模在2000亿元以下的中小银行缺乏有效的监管指标。 此次修订新引入了优质流动性资产充足率、净稳定资金比例、流动性匹配率三个监管指标。 其中,优质流动性资产充足率相当于简化版的流动性覆盖率(LCR)指标,适用于资产规模在2000亿元以下的商业银行,事实上将LCR考核的范围扩大到了全部商业银行。 净稳定资金比例适用于资产规模在2000亿元(含)以上的商业银行,由于已经纳入了PMA考核的流动性分项指标,严格意义上也不算是新增指标。 相比之下,此次修订最大的亮点是流动性匹配率指标,这适用于全部商业银行。 流动性匹配率衡量商业银行的资产与负债的期限错配程度,等于加权资金来源除以加权资金运用,监管要求为不低于100%。该指标值越低,说明银行以短期资金支持长期资产的问题越大,期限匹配程度越差。 众所周知,商业银行的业务模式就是建立在期限错配基础上的,因此大可不必闻“期限错配”而色变。因此,在计算方法上,流动性匹配率指标赋予不同类别和期限的资金来源/运用以不同的权重(如下表),希望以此达到鼓励正常的存贷款业务期限错配、抑制同业业务期限错配的目的。

可以看到,由于各个期限档次的普通存款的折算率都大于甚至显著大于对应期限的贷款,一个只有传统的存贷款业务的银行,是肯定可以满足流动性匹配率的监管要求的。 但是,对于同业业务而言,1年以内的同业资金来源的折算率均低于同业资金运用的折算率,特别是3个月以内的拆借、回购、同业存单、同业存款等所有同业资金来源的折算率都为0。这意味着在负债上依赖同业资金、特别是短期同业资金的银行,很难达到流动性匹配率的监管要求。 这实际上起到了两个效果,一方面抑制商业银行在同业业务上用短期负债维系长期资产的错配套利;另一方面则是变相的贷存比考核,用不稳定的同业资金进行传统信贷业务的业务模式也是监管抑制的对象。 此外,加权资金运用中的其他投资的折算率为100%,这意味着目前商业银行以自营资金投资于公募债基和货基进行税收套利的模式也将受到抑制。 对于流动性匹配率这一指标,银监会设置了缓冲期,要求2018年末达到90%,2019年末达到100%。以上市银行三季报测算,大多数银行流动性匹配率已经超过了100%,但部分股份制银行和城商行距离2018年末90%的监管要求还存在一定差距,需要进一步压缩同业业务、降低期限错配。

-

中国金融网

-

中国金融网/华夏时报

-

-

AIAFChina

-