轻金融导读:广发银行、恒丰银行与渤海银行是全国12家股份行中唯一没有上市的三家银行,笔者时常会感到困惑,在城商行与农商行争先进入上市的排队大军、主要股份行早已完成上市大业的背景下,上述三家股份行为何能够一直保持“世外”的心态而游离于俗界之外,究竟是其志不在此,还是有其它难以诉说的原因? 文章来源:轻金融 作者:任涛 图片来源:中国金融网/图片银行 特别声明:该文仅代表作者个人,不代表所供职单位观点 【正文】 广发银行、恒丰银行与渤海银行是全国12家股份行中唯一没有上市的三家银行。笔者在进行同业研究的过程中,时常会感到困惑,在城商行与农商行争先进入上市的排队大军、主要股份行早已完成上市大业的背景下,上述三家股份行为何能够一直保持“世外”的心态而游离于俗界之外,究竟是其志不在此,还是有其它难以诉说的原因? 不过,无论如何上市的重要性是显而易见的,它意味着银行可能有更多的渠道补充资本拓展业务,也意味着公司治理能力、品牌知名度、员工满足感与荣誉感、社会关注度的提升。对于笔者而言,它更意味着信息的披露将更加完备、研究基础材料的进一步支撑。因此,报告尝试在本文中进行粗浅的探讨,毕竟全国股份行中始终有三家未上市总感觉有一些缺憾和研究框架上的不完整。

资料来源:Wind、作者 一、目前9家全国股份行的上市情况 目前已上市的9家股份行,除浙商银行于2016年在港股上市外,其余8家股份行均在内地上市或内地与香港同时上市。其中,资产规模相对较小的三家银行分别为平安银行(2.9534万亿元)、华夏银行(2.3562万亿元)和浙商银行(1.3549万亿元)。而笔者所研究的三家未上市股份行广发银行、恒丰银行和渤海银行在2016年底的资产规模分别为2.0476万亿元、1.2085万亿元和0.8561万亿元,资产规模相对较小。

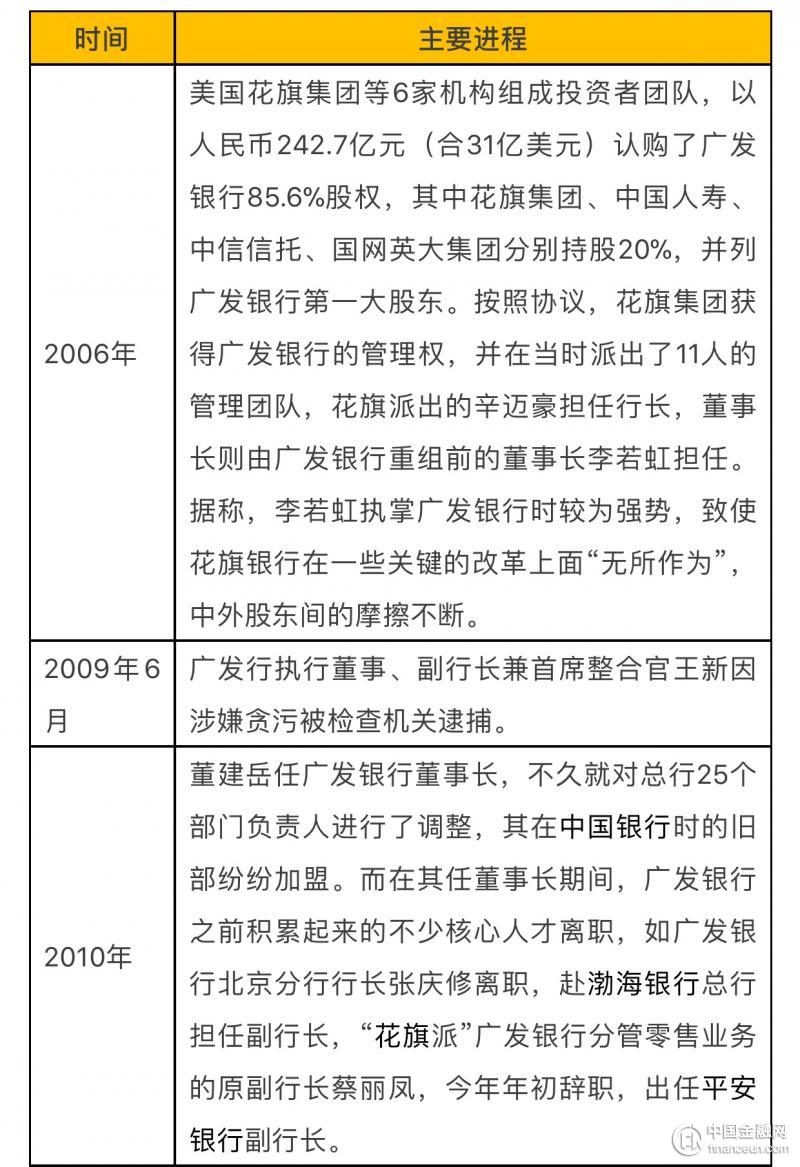

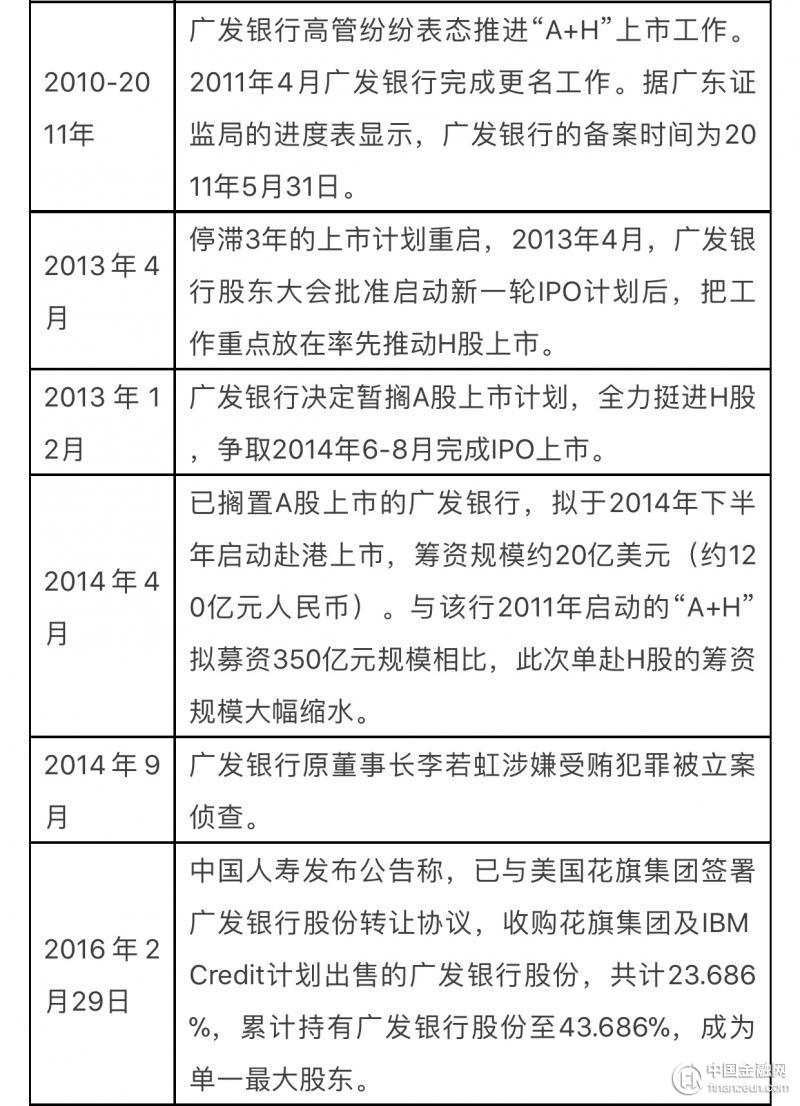

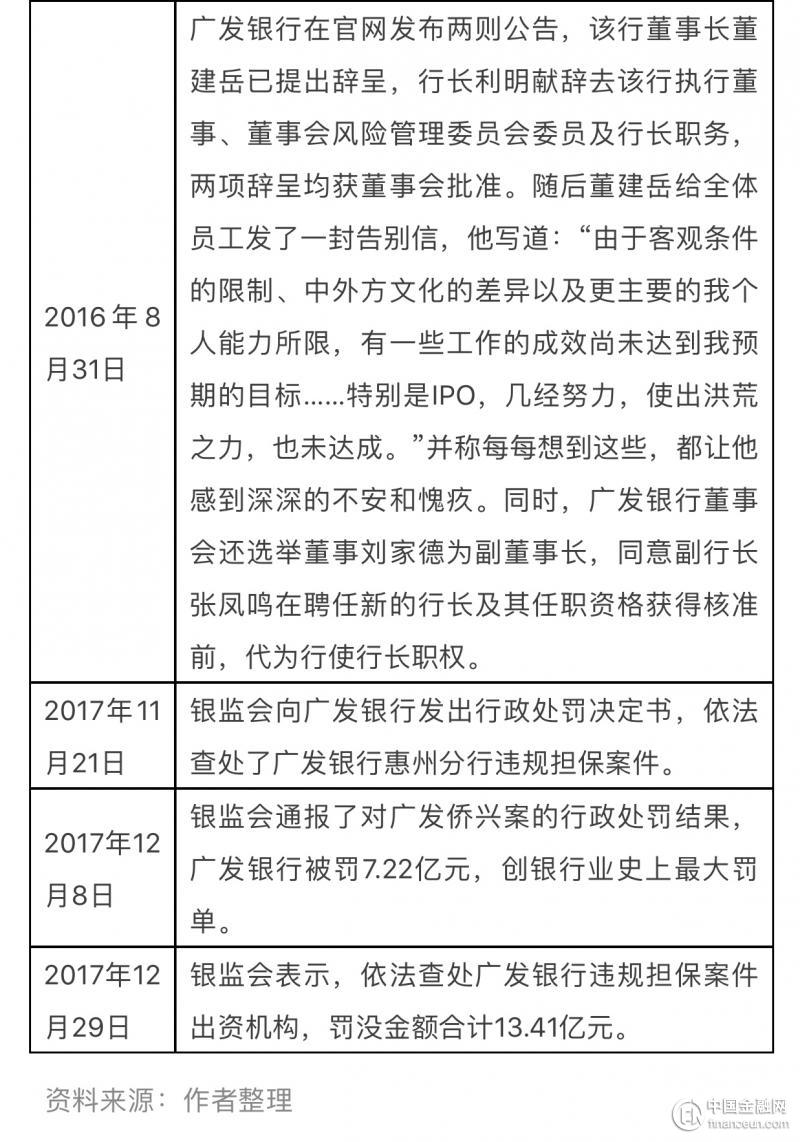

二、广发银行:股权结构、公司治理、银行业史上最大罚单是其内伤 广发银行的总资产规模(2016年底)为2.0476万亿元,其前身是顺应中国金融体制改革于1988年成立的广东发展银行,2011年4月更名为广发银行股份有限公司(简称广发银行)。翻开广发银行的过往历史,也可以用“辉煌”一词来形容,那是第一家开通按揭贷款的银行、第一家发行信用并发行美元和港币信用卡的银行、首批开办离岸业务的股份制商业银行以及首家实施全国通存通兑的银行等等。 不过辉煌的背后却让广发银行背上了沉重的不良资产负担。广发行2005年前由于股权分散、总行控制力较弱、不良资产处于高位、省内亏损严重等问题,省外每年20多亿元的利润用于抵消掉省内10多亿元的亏损,再加上被不良资产消耗,使得广发银行的财务状况愈发堪忧。广东省政府也需要支付巨额的资金用以剥离和核销广发银行的不良资产,鉴于此,2006年广东省政府开始对广发银行进行重组改制,最终形成了花旗集团、中国人寿、国家电网、中信信托这前四大股东都各占股权20%的局面,其余6大股东股权的持有数量则比较分散。 2006年重组后,花旗集团获得广发银行的管理权,但广发银行的行长(由花旗集团派出)与董事长(由广发银行重组前的董事长继续担任),中外股东间的矛盾开始不断加剧,直至2009年6月中国银行的北京分行行长董建岳任广发银行董事长才有所缓解,但中国银行系的加入与广发银行原核心人才的离职对广发银行本身造成了比较大的损耗。 2010年开始,董建岳着力推动的广发银行上市进程持续了近6年,而直至2016年8月董建岳递交辞呈都未能实现,从董建岳的告别信中可以明显感受到他的无奈,这其中最重要的原因便是其股权结构的分散问题,同时也没有很好地利用其股东横跨银行、保险、信托与实业的优势。笔者相信,对于一家银行而言,股权结构的处理是一个长期的工程,这也是广发银行给后续的其它未上市银行的一个警示。

在中国人寿成为广发银行第一大股东、原董事长董建岳辞职后,广发银行内部面临着新的调整。而雪上加霜得是,广发银行在2017年11月以来的违规事件更是令其上市进程前景迷茫。广发银行收到了银行业史上最大罚单,受到了整个金融行业的关注,这意味着可能在余下的两年里,广发银行需要恢复的东西还比较多,上市对于其而言可能在短期内变得不那么乐观,命运多舛的广发银行让人深感遗憾,坐拥诸多的历史荣耀和2万亿元以上的总资产,而始终无法迈入上市的大门,着实令唏嘘不已。 我们来看一下广发银行近些年的资产结构,显然,广发银行的资产结构是比较符合监管要求的,相对健康合理,贷款占比目前稳定在46%以上,广义同业资产占比降至10%附近(占比较2015年大幅下降近20个百分点),金融市场投资占比由2015年的10%提升至26%以上。

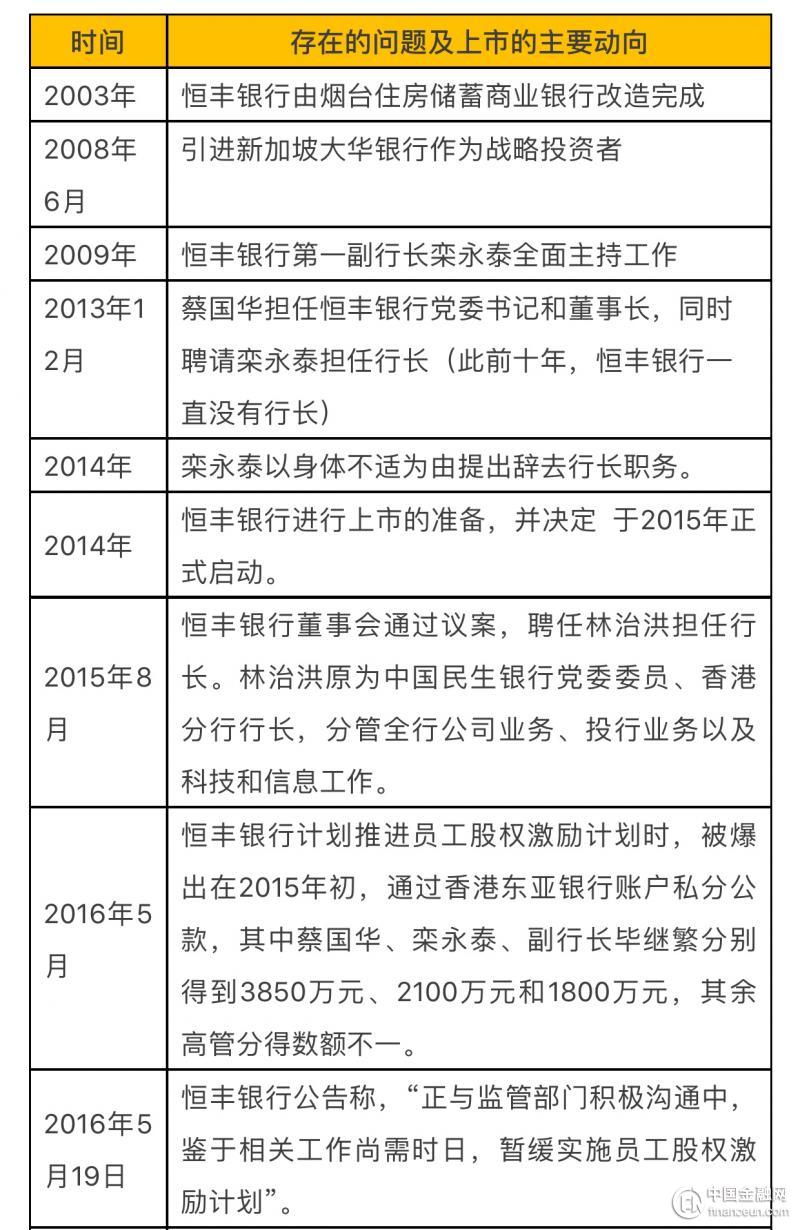

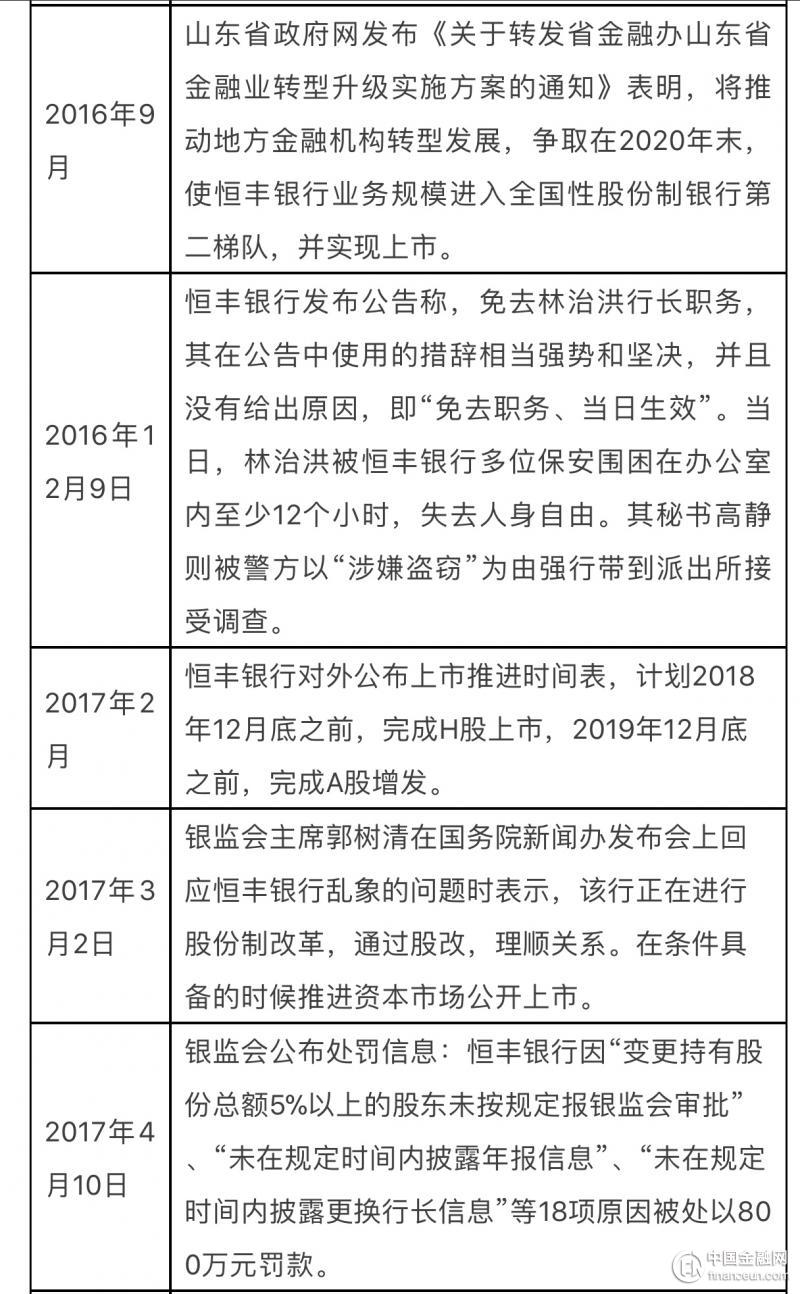

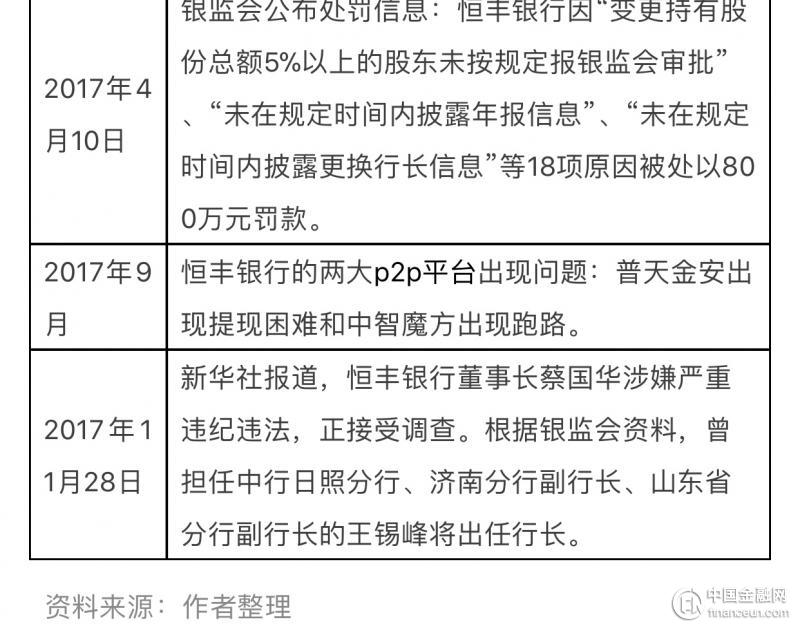

资料来源:作者整理 三、恒丰银行:内部管理混乱、资产结构不健康 恒丰银行的总资产(2016年底)为1.2085万亿元,其于2003年由烟台住房储蓄商业银行改造完成,总部位于烟台,2008年6月成功引进新加坡大华银行为战略投资者。 恒丰银行2017年屡上新闻头条,为其上市进程朦上不小的阴影。事实上,早在2014年时,恒丰银行就透露过上市计划,并决定2015年正式启动,甚至在当时提出了员工持股计划,但由于受制于各种因素影响,上市虽有计划但却因迟迟难以推动。细细梳理恒丰银行的慢慢十五年历程,着实令人惊奇,2003-2013年几乎是行长空白期,2009年,栾永泰作为恒丰银行第一副行长全面主持恒丰银行工作,而蔡国华自2013年12月担任恒丰银行董事长之后,恒丰银行便开始进入另一个令人惊奇的轨道。所谓惊奇,是指在蔡国华担任董事长期间,恒丰银行历任行长几乎处于被架空的地位,人力、财务、风险管理、后勤、审计、稽查等全部归董事长管,行长无任何权力。这就是恒丰银行在过去四年所面临的窘境。

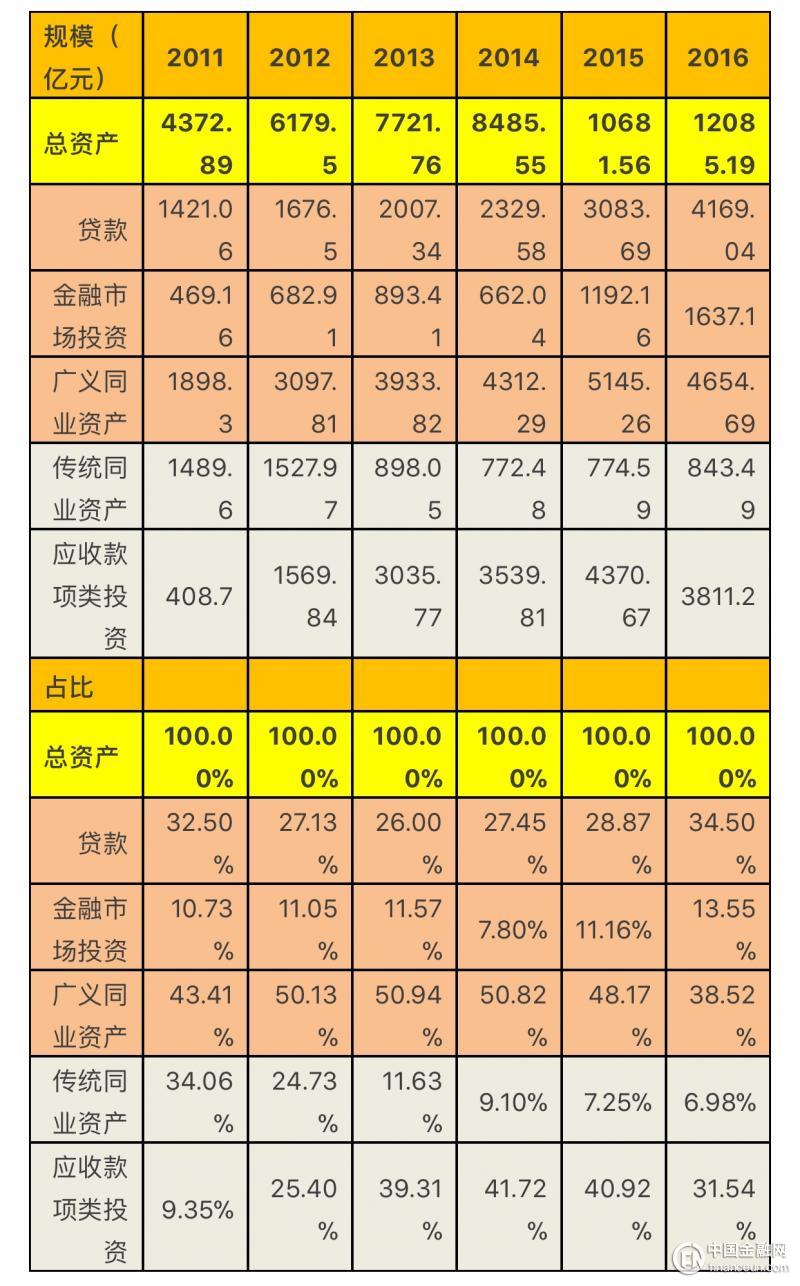

我们再来看一下恒丰银行2011年以业的资产结构情况,可以看出,恒丰银行的资产结构更像城商行,其广义同业资产的占比明显高于同业资产,在其总资产于2015年突破1万亿大关时,应收款项类投资也从2011年的400多亿元迅速升至2015年的4370多亿元,占总资产的比重在40%以上,并且广义同业资产占比在2012-2014年连续三年处于50%以上,可见恒丰银行的资产结构是相对不健康的。笔者推测,通道类业务在其业务结构中的重要性是不言而言,通道业务对于一家银行而言意味着其业务关联比较复杂,所谓的信托计划、资管计划等等都伴随着理不清的控制与反控制结构,回想万科的收购事件便可想而知。不过可喜得是,其广义同业资产已经开始明显压缩,健康性正逐步提升,但仍有较大改善空间。

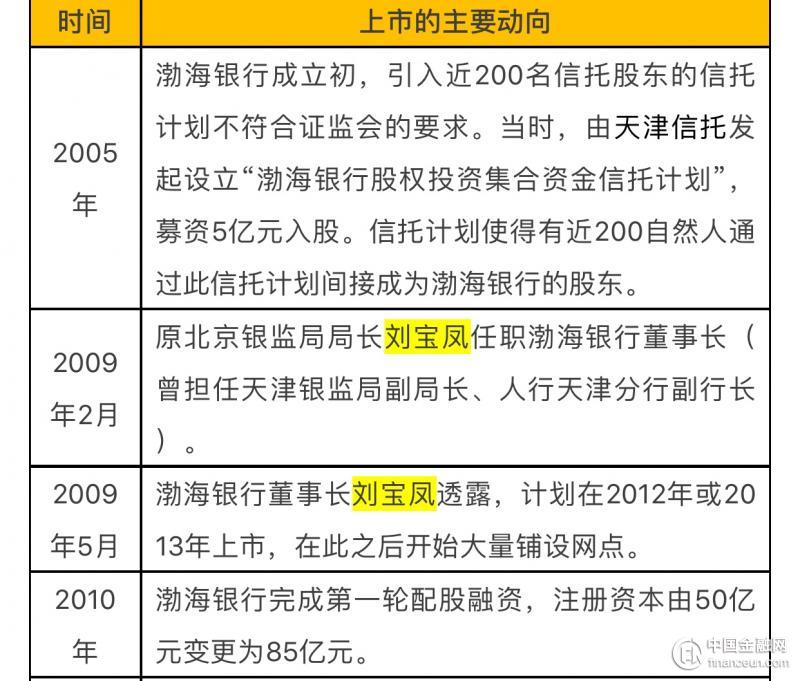

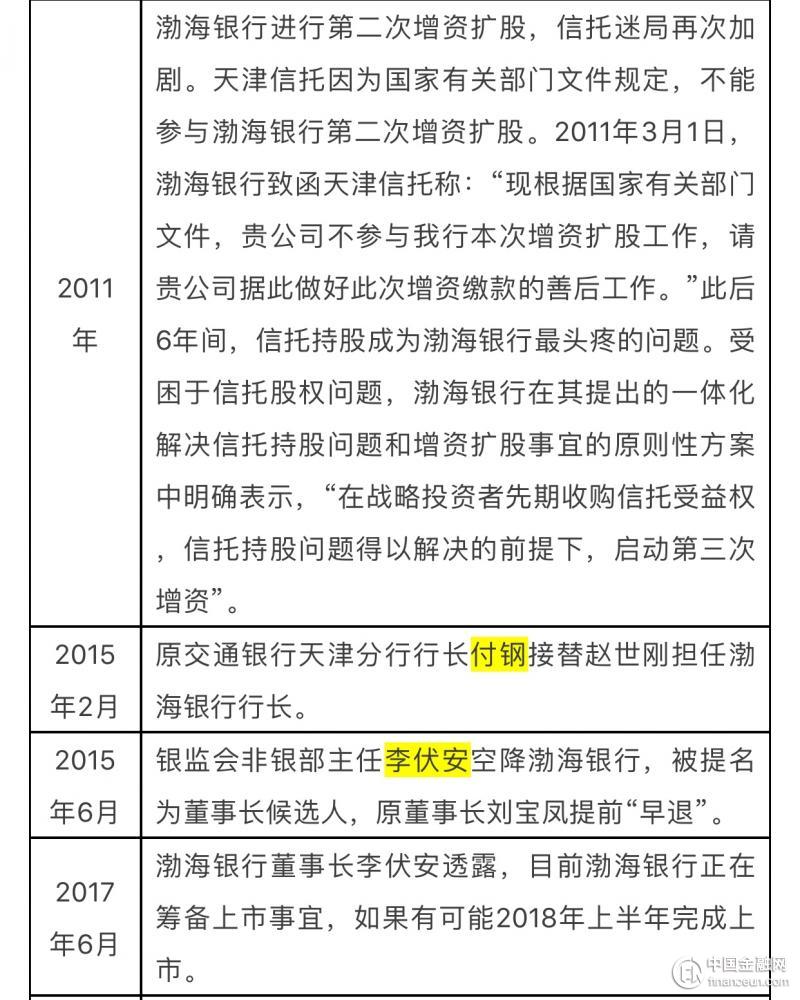

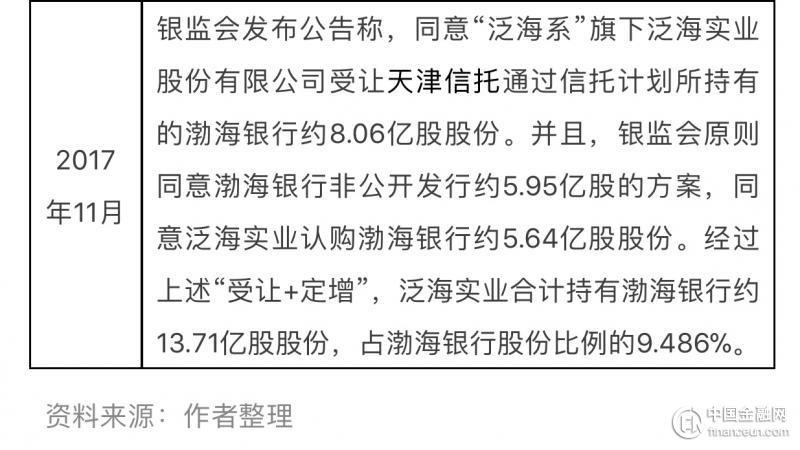

资料来源:作者整理 综上,笔者认为,影响恒丰银行上市进程的原因有两个:一是其公司治理问题,即前文所述的内斗造成的损耗;二是资产结构不合理,长期通过通道类业务等方式进行规模扩张。不过,可喜得是,蔡国华的问题告一段落,而其上市进程也得到恒丰银行本身、银监会、山东省市两级政府的一致推动,如不存在其它问题的情况下,其上市前景是值得期待的。同时,其资产结构也日趋合理,在向好的方向发展,从其广义同业资产占比在2016年已降至40%以下,便可见一斑。 此外,2017年2月,恒丰银行还成立了由董事长任组长的上市工作领导小组以及上市办公室,负责上市前期各项基础准备工作的统筹协调及组织推动。恒丰银行表示,截至目前经初步审计,其已基本符合上市要求中关于营业纪录、管理层和拥有权及控制权连续性、最低公众持股量、会计原则、独立性、内控、股东分布等各项要求。 四、渤海银行:信托计划是其最大的障碍 目前渤海银行是12家股份行中唯一资产规模处于1万亿元以下的银行,但渤海银行的成立可谓是国家层面的一次战略考量,是天津综合改革试点的重要尝试,2005年9月6日,在中国国务院总理温家宝和时任英国首相布莱尔两位国家领导人的见证下,渤海银行全体股东在北京人民大会堂正式签署协议(引入战略投资者渣打银行)。尽管如此,但受益于起始的“不小心”,渤海银行在上市的征程上行走了多年,其最大的障碍就是成立之初留下的问题,即信托计划持股。 2005年渤海银行成立时,通过设立信托计划引入近200名信托股东(合计持股10%),但是按照证监会的相关规定,拟IPO企业如果有契约型私募基金、资产管理计划和信托计划这三类股东之一,即需要先清理完这三类股东才能上市,因此信托计划是彼时渤海银行上市路上的最大障碍。2011年渤海银行开始进行第二次增资扩股,但天津信托有限责任公司认缴的5.95亿元增资款不符合监管机构规定的增资条件,渤海银行,再次陷入“信托计划迷局”,并将清理信托股东作为一项重要的任务,而这个问题一拖就拖到2017年。 2016年,渤海银行第三大股东中国远洋运输集团将持有的13.67%股份转至中海投资(为中国远洋旗下所有)渤海银行的股东格局开始发生变化,此时渤海银行的股东构成如下:

除以上因素外,渤海银行管理层的更替也是一个因素:

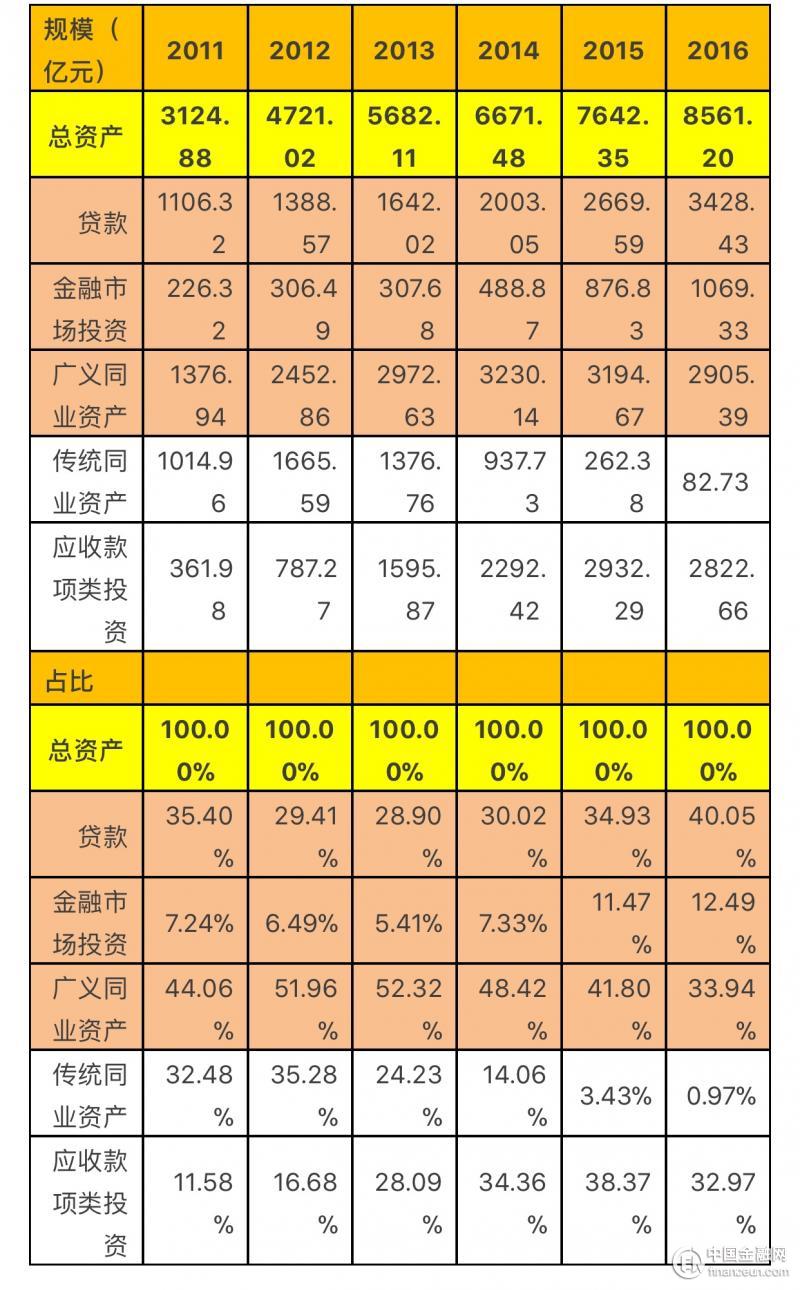

现在渤海银行的“信托计划”问题终于得以解决,意味着其上市进程在近期将有可能加快,截至2016年末,渤海银行总资产达8561.20亿元,是12家股份制银行中唯一未过万亿元的银行。而其较高的资产质量问题也需值得警示,2016年其不良贷款率达1.69%,比2015年上升0.34个百分点。 我们再来看看渤海银行的资产结构情况,显然,从资产结构来看,健康性正逐步提升,贷款占比已由2013年的28.9%升至2016年底的40%以上,而广义同业资产占比也已降至34%以下,预计2017年这种趋势仍将延续,这意味着,渤海银行的资产结构情况已愈发符合监管的要求,这为其上市也奠定了良好的基础。

资料来源:作者整理 五、小结 在进行同业研究时,全国股份制银行是不可忽视的,而其中的3家未上市银行由于在信息披露上的不足,总会给研究带来不小的困扰。曾经的辉煌与股份制改革让这些银行备受市场恩宠,而由于股份制改革所遗留的问题却让这些银行在上市进程中备感折磨,它既有历史遗留的问题,也有公司内部治理能力的不足。虽然三家银行分别引入了花旗集团、渣打银行和大华银行作为战略投资者,但中外文化的差异所带来的摩擦被明显低估,而诸如恒丰银行先天带有区域性银行的不足更是闹出限制人身自由的新闻。 笔者认为,从规模上来看,它们没有上市是难以理解的,而从历史赋予其地位来看,它们没有上市自身又有不可推卸的责任。不过,让人感到欣慰得是,目前三家银行总算是在往好的方向在,如恒丰银行与渤海银行的资产结构正逐渐趋于健康,一些障碍也已解决,上市进程得到政府及监管层的全面推动,而深陷罚款风波的广发银行则继续被束缚,上市的长征路还要继续走。

-

澎湃新闻网

-

-

中国金融网

-

中国金融网

-

21世纪经济报道